Dekompozice výnosu na vlastní kapitál

Publikováno: 27.6.2020

Transformace hrubé produkční síly na výnos na vlastní kapitál, daňová a úroková redukce zisku

- úroková redukce

- daňová redukce

- ROE

V předchozí kapitole jsem představil Du Pontův rozklad výnosu na vlastní kapitál, který lze rozložit na součin čisté ziskové marže, obrat celkových aktiv a finanční páku.

A/VK ... finanční páka

Du Pontovu rovnici je možné rozšířit o další faktory, které mají vliv na výnos pro vlastníky, a to daňové a úrokové zatížení společnosti.

Hrubá produkční síla

Výchozím bodem pro explicitní vyjádření faktorů ovlivňujících výnos na vlastní kapitál je ukazatel hrubé produkční síly, která v čitateli obsahuje ukazatel EBIT, tj. zisk před odečtením úroků a daní, a ve jmenovateli celková aktiva. Ukazatel lze dále rozložit na součin hrubé provozní ziskovosti a obrat celkových aktiv

EBIT/T ... provozní zisková marže, T/A ... obrat celkových aktiv

Výnos na vlastní kapitál

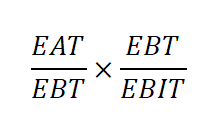

Výnos pro vlastníky se počítá z čistého zisku, tj. EBIT očištěny o nákladové úroky (výnos pro věřitele) a korporátní daň (výnos pro stát). Právě teď nastává okamžik, kdy můžeme EBIT zredukovat o zdanění a úrokové zatížení na čistý zisk

EAT ... čistý zisk, EAT/EBT ... hrubý zisk, EBIT ... zisk před odečtením úroků a daní, EAT/EBT ... daňová redukce zisku, EBT/EBIT ... úroková redukce zisku

Transformací ukazatele EBIT na čistý zisk EAT a dosazením do produkční síly získáme dekompoziční rovnici čistého výnosu na aktiva, tj. ROA

Posledním krokem k získání finální dekompoziční rovnice výnosu na vlastní kapitál je úprava předchozí rovnice o finanční páku

Výsledná rovnice říká, že výnos na vlastní kapitál je ovlivněn hrubou provozní marží, daňovým zatížením, nákladovými úroky, obratem celkových aktiv a finanční pákou.

- KALOUDA, F.: Finanční řízení podniku. Aleš Čeněk 2011, Plzeň. Druhé rozšířené vydání, 299 stran. ISBN 978-80-7380-315-5

- MARINIČ, P.: Finanční analýza a finanční plánování ve firemní praxi. Vysoká škola ekonomická v Praze, Nakladatelství Oeconomica 2009, Praha. První vydání, 191 stran. ISBN 978-80-245-1397-3

- SEDLÁČEK, J.: Účetnictví pro manažery. Grada Publishing 2005, Praha. První vydání, 228 stran. ISBN 80-247-1195-8